Özgül ağırlık nasıl hesaplanır. Özgül ağırlık nasıl hesaplanır?

saat Herhangi bir alandaki pay, genellikle tikelin bütünle ilişkisi olarak düşünülür. Muhasebe bir istisna değildir. İşte hesaplanır spesifik yer çekimi gelir, gider. Bu işlemlerin her birinin kendine has özellikleri, özellikleri vardır. Önerilen kuralların ihmal edilmesi kaçınılmaz olarak hesaplama hatalarına yol açar. Sonuçları, vergi cezalarından mükellefe karşı daha ağır yaptırımlara kadar değişebilir.

Gelir payının hesaplanması: ekonomik formül

Ekonomik alanda özgül ağırlık, nesnenin değerini, önemini gösterir. İkincisi sadece gelir, gider değil, aynı zamanda maaş, vergi olabilir. Hesaplamalar aynı formüle göre yapılır.

Gelir payının hesaplanması ayrı bir sütunun toplamının “toplam” göstergesine bölünmesini ve 100 ile çarpılmasını sağlar. Ayrı bir sütun, özgül ağırlığın belirlendiği göstergeye karşılık gelir. Bizim durumumuzda bu, raporlama döneminde iş yapısı tarafından alınanlardan herhangi biri olabilir (temel faaliyetlerden, yatırımlardan vb. gelir).

Özgül ağırlık, türevler, göreceli göstergeler dikkate alınarak hesaplanır. İkincisi, gelişimin yoğunluğu, planın yerine getirilmesi vb. Aslında, her şey hedefe bağlıdır. Pay, göstergelerin analizi, dinamiklerinin kontrolü için önemlidir. Yukarıdaki formülü kullanarak hesaplamaları kullanarak, sonraki veri karşılaştırması için belirli gelir kategorilerinin farklı dönemlerdeki payını hesaplayabilirsiniz.

Özgül ağırlık hesaplama özellikleri

Özgül ağırlık göreceli bir göstergedir. Yüzde olarak görüntülenir. Ayrıca paylarda gösterilmesi de mümkündür. Ölçü birimi, kavramın ifadesinden kaynaklanmaktadır.

Gerçek hesaplamalara gelince, buradaki her şey giriş verilerinin doğruluğuna bağlıdır. Muhasebe hataları sonucun bozulmasına yol açar. Göreceli gösterge, gerçek olandan daha düşük veya daha yüksek olabilir. Her ikisi de elde edilen verilere dayalı analitiklerin doğruluğunu sorgulamaktadır.

Özgül ağırlığı kim hesaplayacak?

Gelir payının hesaplanması için bir görevdir. Formüldeki değerleri değiştirmeden önce, hesabın durumunu, verilerin güvenilirliğini kontrol etmek gereksiz olmayacaktır. Tespit edilen hatalar hesaplamalarda dikkate alınmalıdır. Göstergelerin düzeltilmesi, toplamları fazla tahmin etme veya eksik tahmin etme riskini en aza indirir.

Muhasebe departmanınız mevcut işlerle dolu mu? Hesaplamaların doğruluğunu garanti edemeyen özel bir serbest çalışanla mı çalışıyorsunuz? Fonksiyonu harici kontrole aktarın. Uzman bir dış kaynak şirketinin uzmanları, giriş verilerinin doğruluğunun ön kontrolü ile gerekli uzlaştırma işlemlerini gerçekleştirecektir. Müşteri şirketin hacmi, işin karmaşıklığı, ek seçeneklerin bağlantısına bağlı olacaktır.

Gelir payının hesaplanması derhal gerçekleştirilir. Ortaya çıkan gösterge, etkinliği değerlendirmek için kullanılabilir ekonomik aktivite ticari işletme. Ancak tek kriter olarak kullanılmasını önermiyoruz. Özgül ağırlık, diğer göreceli göstergeler gibi, bazı sınırlamalarla karakterize edilir. Buna göre, onu diğer ilgili ekonomik parametrelerle birlikte düşünmek mantıklıdır. Bu durumda, konunun faaliyetinin analizi, gelir ve performans dinamikleri yetkin, eksiksiz ve mümkün olduğunca bilgilendirici olacaktır.

Belirli bir göstergenin önemini değerlendirmek için, yüzde olarak özgül ağırlığı hesapla. Örneğin bütçede ilk etapta en önemli bütçe kalemlerini halletmek için her bir kalemin payını hesaplamanız gerekiyor.

Göstergelerin payını hesaplamak için, her göstergenin toplamını tüm göstergelerin toplamına bölmeniz ve 100 ile çarpmanız gerekir, yani: (gösterge / toplam) x100. Her göstergenin ağırlığını yüzde olarak alıyoruz.

Örneğin: (255/844)x100=%30.21, yani bu göstergenin ağırlığı %30.21'dir.

hepsini topla spesifik yer çekimi sonuç 100 olmalı, böylece kontrol edebilirsiniz yüzde olarak özgül ağırlık hesaplamasının doğruluğu.

moderatör bu cevabı en iyi olarak seçti

Ortalama çalışan sayısının payını hesaplama örneğini kullanarak payın hesaplanmasını yüzde olarak düşünün, yazma kolaylığı için bu terim "SHR" kısaltması ile tanımlanacaktır.

NFR'yi hesaplama prosedürü, Rusya Federasyonu Vergi Kanunu, madde 1, madde 11 tarafından sağlanmaktadır.

Her bir bölüm, genel merkez ve organizasyon için NFR'yi tam olarak hesaplamak için, her ay için NFR'yi, ardından - raporlama dönemi için NFR'yi hesaplamanız gerekir.

Ayın her bir takvim günü için CFR toplamının ayın gün sayısına bölümü, ayın CFR'sine eşit olacaktır.

Raporlama döneminin her ayı için NFR tutarının raporlama döneminin ay sayısına bölümü, raporlama dönemi için NFR'ye eşittir.

Rosstat talimatlarının 8-1.4 paragrafına göre, NFR yalnızca tam birimlerde belirtilir. Genç, yeni oluşturulmuş ayrı birimler için, raporlama dönemi için NFR'nin değeri bir tam sayıdan az olabilir. Bu nedenle, vergi makamları ile ihtilafa düşmemek için vergi amaçlı olarak uygulanması önerilmektedir. matematiksel kurallar- veri, 0,5'ten az dikkate alınmaz, 0,5'ten fazla - bire yuvarlanır.

Raporlama dönemi için bir bütün olarak kuruluş için FFR değerine bölünen ayrı bir alt bölümün/ana kuruluşun FFR'sinin değeri, her bir bölümün ve ana şirketin FFR'sinin payının göstergesine eşit olacaktır. organizasyon.

Bazı ortak kısım var. %100 alıyor. Bireysel bileşenlerden oluşur. Özgül ağırlıkları aşağıdaki şablon (formül) kullanılarak hesaplanabilir:

Böylece, payda bütünün bir parçası olacak ve paydada bütünün kendisi olacak ve kesrin kendisi yüzde yüz ile çarpılacaktır.

Özgül ağırlığı bulurken iki önemli kuralı hatırlamanız gerekir, aksi halde çözüm yanlış olacaktır:

Basit ve karmaşık bir yapıda hesaplama örnekleri linkte görüntülenebilir.

İlk olarak, bir maddenin bir bileşeninin özgül ağırlığının ne olduğunu anlayalım. Bu, maddenin toplam kütlesine oranıdır ve %100 ile çarpılır. Her şey basit. Tüm maddenin (karışım vb.) ağırlığını biliyorsunuz, belirli bir bileşenin ağırlığını biliyorsunuz, bileşenin ağırlığını toplam ağırlığa bölün, %100 ile çarpın ve cevabı alın. Özgül ağırlık, özgül ağırlık cinsinden de tahmin edilebilir.

Bir işletmenin finansal refahı, doğrudan varlıklarının sayısına ve yapısına bağlıdır. Ve sadece onları bilmek önemli değil toplam sayısı değil, aynı zamanda birbirleriyle nasıl ilişki kurduklarına dair verilere de sahip olmak. Bu tür bilgileri elde etmek için varlıkların payının nasıl hesaplanacağını bilmek gerekir. Varlıkların genel yapısındaki bireysel değerlerin göreceli değeri anlamına gelir. Bu bilgi sayesinde şirket yönetimi, piyasadaki konumunu güçlendirmek için rasyonel olarak kullanabilecektir.

Kurumsal varlık türleri

Varlıklar aşağıdaki değerleri içerir:

- Emlak;

- banka mevduatları;

- araçlar ve ekipmanlar;

- işletmenin sahip olduğu menkul kıymetler;

- nakit;

- fikri mülkiyet nesneleri (patentler, buluşlar, endüstriyel tasarımlar dahil).

İşletmenin varlıkları arasında uzun vadeli yatırımlar, banka varlıkları ve işletme sermayesi ayırt edilir.

Belirli bir varlık türünün payını belirlemek için öncelikle bir bütün olarak işletme için büyüklüklerini belirlemelisiniz. Bunu yapmak için, sayıyı toplamak gerekir belirli türler varlıklar, şirketin toplam varlıkları ile sonuçlanır.

belirlemek için göreceli büyüklük uzun vadeli yatırımlar için aşağıdaki formülün kullanılması önerilir: (H + J + I) / (A / 100),

H sabit varlıkların maliyeti, I maddi olmayan duran varlıklar ve J uzun vadeli yatırımlardır. A, tüm varlık türlerinin toplam değerine eşittir.

İşletme sermayesi göstergesini bulmak için aşağıdaki formülü kullanarak öğrenebilirsiniz:

(L + M + N) / (A / 100),

L'nin işletmeye diğer kuruluşlar ve bireyler tarafından borçlu olunan toplam borç tutarına eşit olduğu durumlarda, M şirketin kısa vadeli yatırımlarıdır ve N, işletmenin deposundaki nakit ve mallardır.

(O + P + E + B + S) / (A / 100),

O, işletmenin kasadaki para miktarını, P - kuruluş tarafından verilen kredileri, E - işletme tarafından tutulan menkul kıymetlerin değerini, B - şirket adına kayıtlı gayrimenkulün piyasa fiyatını, S - kuruluşa ait olan diğer tüm değerli nesneler.

Talimat

Öncelikle bir işletmenin herhangi bir malvarlığının payını bulmak için bu işletmenin tüm malvarlıklarının toplamını bulmak gerekir. İşletmenin varlıklarının miktarı aşağıdaki formülle hesaplanır:

A \u003d B + C + D + E + F + G, burada A, işletmenin tüm varlıklarının toplamıdır; B - bu işletmenin tüm gayrimenkulleri; C - bu işletmenin bankadaki mevduat miktarı; D, işletmenin toplam makine ve teçhizat sayısıdır; E, verilen işletmenin sahip olduğu menkul kıymetlerin sayısıdır; F - işletmenin varlıklarında bulunan nakit; G - bu işletmenin tüm patentleri, ticari markaları, teknik bilgileri.

Şimdi, varlıkların toplamına sahip olarak, işletmenin herhangi bir varlığının payını bulabiliriz. İşletmenin varlıkları parasal, parasal olmayan, uzun vadeli, dönen varlıklar, banka varlıkları vb. Ardından, kurumsal varlıkların payını bulmaya yönelik bazı örnekleri ele alalım.

özel tartmak maddenin birim hacim başına ağırlığıdır. Özgül ağırlığın nasıl hesaplanacağını öğrenmek çok basittir, matematiksel olarak bu değer yoğunluk ve ivmenin çarpımına eşittir. serbest düşüş veya ağırlığın hacme oranı.

İhtiyacın olacak

- - hidrometre;

- - dikdörtgen cam kap;

- - "Evreka";

- - fizik ders kitabı;

- - hesap makinesi.

Talimat

Özgül ağırlığın değeri, ölçüm yerine bağlıdır, bu nedenle ne fiziksel ne de kimyasal özellik bir madde değildir. Kabaca söylemek gerekirse, bu birim hacim başına yerçekimi kuvvetidir. Bu kavram genellikle inşaat amaçlı toprak veya taşın durumunu ve türünü analiz ederken, kanalizasyon ve ısıtma boruları döşerken vb.

Özgül Ağırlığı Belirleyin sağlam vücut Arşimet tarafından keşfedilen yer değiştirme yönteminin yardımıyla mümkün. Bu durumda, nesne birim yoğunluğa sahip bir sıvıya yerleştirilir ve ölçüm için yer değiştiren suyun hacmini gösteren ve böylece ağırlığının değerini veren özel bir cihaz "Eureka" kullanılır. O zaman cismin özgül ağırlığı, kendi ağırlığının yer değiştiren suyun ağırlığına oranına eşittir.

Bir sıvının özgül ağırlığı, hidrometre adı verilen bir cihaz kullanılarak kolayca ölçülür. Her iki ucu da kapatılmış, sonunda bir cam bilye bulunan bir cam tüptür. Top küçük fraksiyonlarla doldurulur ve hidrometrenin üst kısmında, test çözeltisinin özgül ağırlığı ve derecesi değerlerine sahip bir ölçek bulunur.

Cihazlar, analiz edilen sıvının türüne (sudan daha hafif veya daha ağır) bağlı olarak değişir. İlk durumda, cihazın bölümleri 1'den başlar ve geri sayım yapar, yani. azalmaya doğru. Sıvılar sudan ağırsa, ölçek ters yönde 1'den yukarıya doğru artan sırada çizilir.

Bir sıvının özgül ağırlığının sıcaklığına göre değiştiğini unutmayın. Bu nedenle her hidrometre, ölçümün en doğru sonucu vereceği normal sıcaklığı gösterir. Sıvıyı bu sıcaklığa ve mümkünse deneyin yapıldığı odaya getirin.

Sıvıyı hacmi en az yarım litre, yüksekliği 20-25 cm olan cam silindirik bir kaba dökün, hidrometreyi dikkatlice içine indirin ve kendi kendine yüzdüğünden emin olana kadar ellerinizi çekmeyin. Cihaz ve sıvı seviyesi sakinleşene kadar bekleyin, hidrometre kabın duvarlarına ve dibine temas etmemelidir. Ölçekte görüntülenen bölmeyi düzeltin ve özgül ağırlık değerini yazın.

Özel cihazlar kullanmadan problem çözmede özgül ağırlığı hesaplamak mümkündür. formüllerin kullanışlı olduğu yer burasıdır. Sadece iki tane var: bu, ağırlığın kapladığı hacme oranı veya bir maddenin yoğunluğunun ve serbest düşüşün ivmesinin çarpımıdır. Kullanılan miktarlar, belirli bir problemin koşullarına bağlı olarak kendi formülleri temelinde bulunabilir.

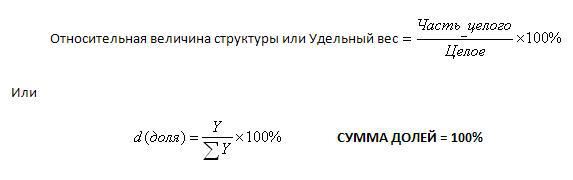

Bir olgunun özgül ağırlığı veya yapısı nasıl hesaplanır?

Özgül ağırlık ve hesaplanması en yaygın göstergelerden biridir. Hesaplaması istatistik, örgütsel ekonomi, finansal iş analizi, ekonomik analiz, sosyoloji ve diğer birçok disiplinde kullanılmaktadır. Ayrıca dönem ödevi ve tezlerin analitik bölümleri yazılırken özgül ağırlık göstergesi kullanılır.

Başlangıçta, özgül ağırlık yollardan biridir. istatistiksel analiz, daha doğrusu, göreli değerlerin çeşitlerinden biri bile.

Yapının göreli değeri özgül ağırlıktır. Bazen özgül ağırlık, fenomenin payı olarak adlandırılır, yani. elementin toplam nüfus içindeki oranıdır. Bir elementin payının veya özgül ağırlığın (istediğiniz gibi) hesaplanması, çoğunlukla yüzde olarak gerçekleştirilir.

//

Özgül Ağırlık Formülü

Formülün kendisi çeşitli yorumlarda sunulabilir, ancak anlamı aynıdır ve hesaplama ilkesi aynıdır.

Fenomenin yapısı her zaman% 100'e eşit olmalıdır, daha fazla değil, daha az değil, eğer 100'ün paylarını toplamak işe yaramadıysa, daha sonra ek bir yuvarlama yapın ve hesaplamaların kendileri en iyi yüzde yüzlerle yapılır.

Hesapladığınız şeyin yapısı o kadar önemli değil - varlıkların yapısı, gelir veya giderlerin payı, personelin yaşa, cinsiyete, hizmet süresine, eğitime, ürünlerin payına, nüfusun yapısına göre payı, maliyetlerin maliyetteki payı - hesaplamanın anlamı aynı olacaktır, parçayı toplam ile çarparız ve özgül ağırlığı alırız. Korkma farklı kelimeler problemin metninde, hesaplama ilkesi her zaman aynıdır.

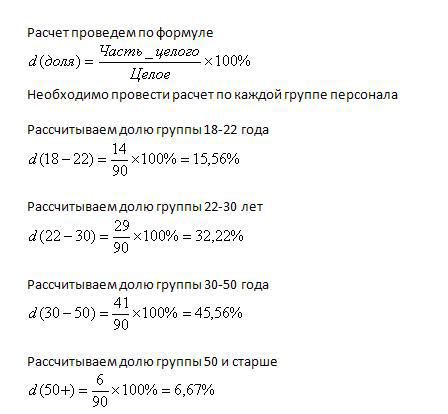

Özgül Ağırlık Örneği

Hisselerin toplamını kontrol ediyoruz ∑d \u003d 15.56 + 32.22 + 45.56 + 6.67 \u003d %100.01, bu hesaplama ile %100'den bir sapma var, bu da %0.01'i kaldırmanız gerektiği anlamına geliyor. 50 yaş ve üzeri gruptan çıkarırsak bu grubun düzeltilmiş payı %6.66 olacaktır.

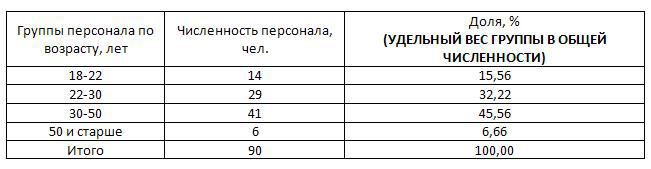

Alınan verileri nihai hesaplama tablosuna giriyoruz

Özgül ağırlığı belirlemeye yönelik tüm doğrudan problemler bu hesaplama ilkesine sahiptir.

Karmaşık yapı - ilk verilerde karmaşık bir yapının sunulduğu durumlar vardır, olgunun bir parçası olarak birkaç gruplama gerçekleştirilir. Nesne gruplara ayrılmıştır ve her grup sırayla henüz bir alt grup değildir.

Bu durumda, hesaplamanın iki yolu vardır:

- ya tüm grupları ve alt grupları basit bir şemaya göre hesaplarız, her sayıyı nihai verilere böleriz;

Veya genel verilenden grupları ve bu grubun değerinden alt grupları sayarız.

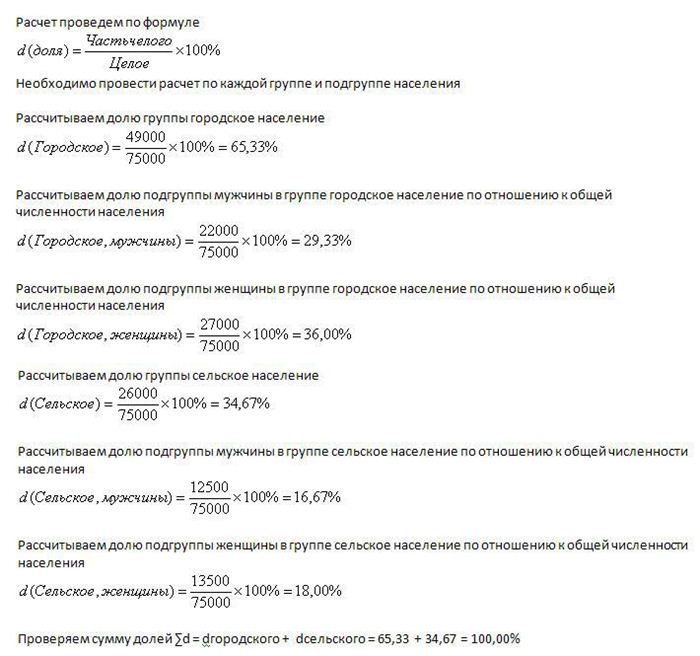

Basit bir yapı hesaplaması kullanıyoruz. Her grubu ve alt grubu toplam nüfusa böleriz. Bu hesaplama yöntemiyle, her bir grubun ve alt grubun toplam nüfus içindeki payını buluruz. Kontrol ederken, yalnızca grupları eklemek gerekli olacaktır - bu örnek toplamda kentsel ve kırsal nüfus, aksi takdirde tüm verileri toplarsanız, payların toplamı %200 olacak, çift sayı görünecektir.

Hesaplama verilerini tabloya giriyoruz

Her grubun toplam nüfus içindeki payını ve her bir alt grubun gruptaki payını hesaplayalım. Kentsel ve kırsal nüfusun toplam nüfus içindeki payı %65,33 ve %34,67'nin üzerindeki hesaplamadaki ile aynı kalacaktır.

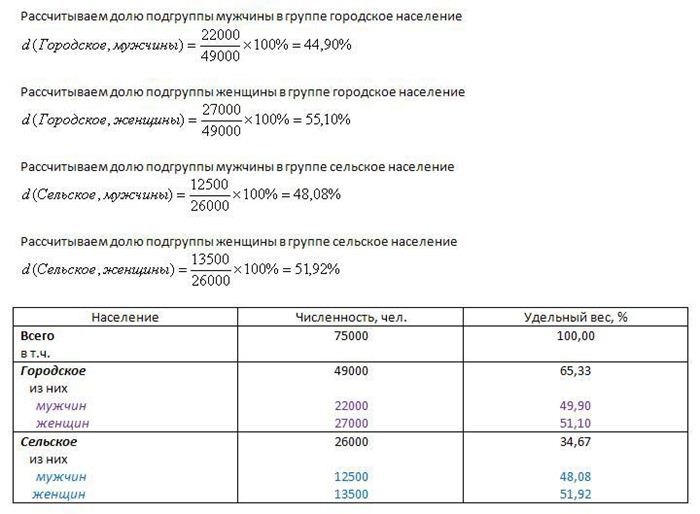

Ama erkek ve kadın hisselerinin hesabı değişecek. Şimdi kentsel nüfusa veya kırsal nüfusa göre kadın ve erkek oranını hesaplamamız gerekecek.

Aslında hepsi bu. Karmaşık veya zor bir şey yok.

Hesaplamalarınızda iyi şanslar!

Makalede net olmayan bir şey varsa, yorumlarda sorular sorun.

Ve aniden birinin sorunları çözmesi zorlaşırsa, yardım için grupla iletişime geçin!